Сравнение традиционного банковского вклада с возможностями аренды недвижимости вызывает немалый интерес у инвесторов. Что из этого действительно приносит прибыль, а что вызывает больше стресса? Давайте разберем ключевые моменты.

Банковский вклад: стабильность и простота

В современных условиях банковские предложения выглядят более привлекательными, чем когда-либо. Средняя процентная ставка колеблется от 16 до 18%, а в удачные месяцы savvy инвесторы могут поймать даже 23%. Это простое решение: положите деньги на вклад и забудьте о них на определенное время, позволяя им аккумулироваться.

Преимущества включают минимальные риски и высокую ликвидность, особенно если речь идет о накопительных счетах. Однако главное условие — это зависимость от решений центрального банка, которые могут негативно сказаться на процентах.

Недвижимость: долгосрочные инвестиции с неожиданными сюрпризами

Сдавая квартиру, можно рассчитывать на доходность от 4 до 6%, особенно в таких мегаполисах, как Москва и Санкт-Петербург. Однако потенциал роста стоимости жилья, который составляет порядка 5-6% в год, существенно повышает общую прибыль от недвижимости.

Несмотря на это, не стоит забывать о расходах на ремонты и налогах, а также о возможных проблемах с арендаторами, что может вызвать немало головной боли.

Посуточная аренда: бизнес на пике

В то время как долгосрочная аренда менее рискованная, посуточная аренда может принести куда более впечатляющие результаты — доходность может составлять до 40%. Города, популярные среди туристов, словно магнит для инвесторов. Однако управление такой недвижимостью требует гораздо больше усилий: вам предстоит заниматься уборкой, коммуникацией с гостями и решением внезапных проблем.

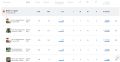

Ниже представлены ключевые особенности каждого варианта:

Каждый вариант имеет свои плюсы и минусы. Инвесторам стоит тщательно взвесить все за и против, прежде чем принять решение о том, как лучше управлять своими средствами в нестабильные времена.